Spezielle Themen & Tipps

Insolvenzrecht allgemein

Insolvenz…

… für viele Unternehmer klingt dieses Wort wie das Ende. Es ist verbunden mit Scham, Unsicherheit und der Angst vor dem Scheitern.

Insolvenz…

… kann für viele Unternehmer nicht das Ende, sondern die Chance zu einem wirtschaftlichen Neuanfang sein. Es kann Unternehmen die Möglichkeit bieten, sich neu aufzustellen. Frühzeitige Beratung und aktive Gestaltung sind entscheidend.

Quelle: pixabay.com

Quelle: pixabay.com Quelle: pixabay.com

Quelle: pixabay.comInhaltsverzeichnis

1. Einleitung: Die ersten Anzeichen der Krise

2. Der Weg zum Insolvenzantrag: Fristen und Pflichten

3. Die Rolle des Insolvenzverwalters: Was darf er?

4. Spezielle Themen und Tipps für die Praxis

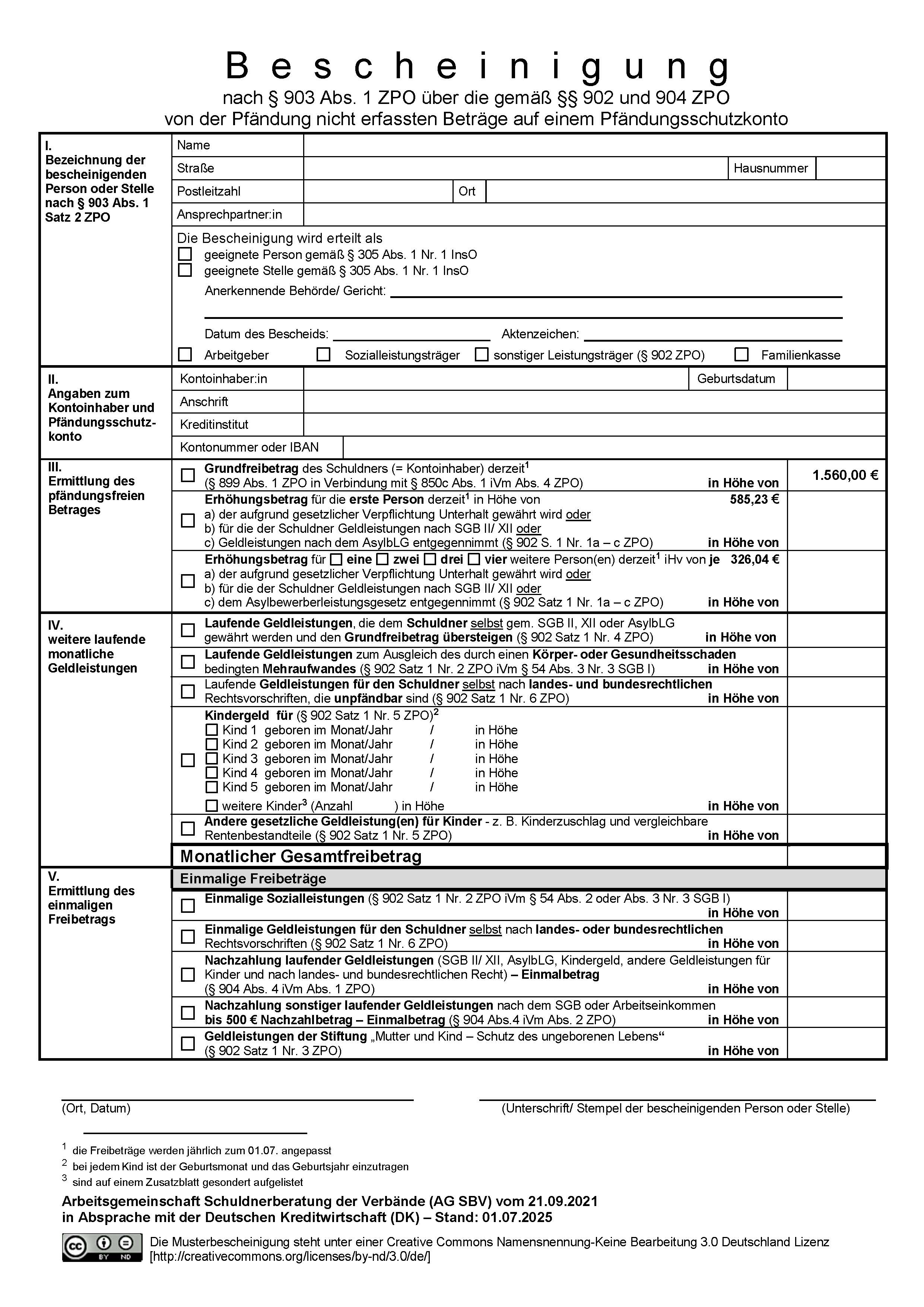

4.1 Kontopfändung: So schützen Sie Ihr Geld mit einem P-Konto

4.2 Das Auto in der Insolvenz: Darf ich es behalten?

5. Der Ablauf des Insolvenzverfahrens: Von der Eröffnung bis zum Abschluss

6. Fazit: Ein Neuanfang ist möglich

1. Einleitung

Die ersten Anzeichen der Krise

Die Nachricht, dass das eigene Unternehmen in Schieflage geraten ist, trifft Inhaber und Geschäftsführer wie ein Schlag. Monatelange, oft jahrelange harte Arbeit droht, in sich zusammenzufallen.

Doch in dieser Situation ist Panik der schlechteste Berater. Stattdessen ist entschlossenes Handeln gefragt. Die Unternehmensinsolvenz ist kein persönliches Scheitern, sondern ein rechtlich geregelter Weg, um die wirtschaftliche Situation zu bereinigen und einen geordneten Ausstieg oder sogar eine Sanierung zu ermöglichen.

Dieser Artikel beleuchtet, was genau passiert, wenn Sie als Inhaber oder Geschäftsführer eines Unternehmens Insolvenz anmelden müssen. Wir gehen auf die wichtigsten Schritte, die Rechte und Pflichten aller Beteiligten und auf spezielle, oft gestellte Fragen ein, um Ihnen in dieser schwierigen Phase Orientierung zu geben.

2. Der Weg zum Insolvenzantrag

Fristen und Pflichten

Wenn die finanziellen Probleme überhandnehmen, sind Sie als Geschäftsführer einer Kapitalgesellschaft (wie einer GmbH) gesetzlich verpflichtet, die Situation zu prüfen und bei Vorliegen eines Insolvenzgrundes schnell zu handeln.

Die Insolvenzordnung (InsO) kennt zwei Hauptgründe für eine Unternehmensinsolvenz:

- Zahlungsunfähigkeit (§ 17 InsO): Das Unternehmen ist nicht mehr in der Lage, seine fälligen Verbindlichkeiten zu begleichen. Dies ist der häufigste Grund. Sie erkennen dies daran, dass Sie über einen längeren Zeitraum Rechnungen nicht mehr bezahlen können. (§18 InsO drohende Zahlungsunfähigkeit)

- Überschuldung (§ 19 InsO): Die Vermögenswerte des Unternehmens reichen nicht mehr aus, um die Schulden zu decken. Ein Blick in die Bilanz zeigt, dass das Eigenkapital negativ ist. Eine Überschuldung liegt jedoch nicht vor, wenn eine positive Fortführungsprognose besteht, d.h. wenn das Unternehmen in den nächsten 12 Monaten voraussichtlich weiterhin in der Lage sein wird, seinen Zahlungsverpflichtungen nachzukommen.

Die Pflicht zur Antragstellung ist an strenge Fristen gebunden:

- Bei Zahlungsunfähigkeit müssen Sie den Antrag innerhalb von 3 Wochen stellen.

- Bei Überschuldung haben Sie 6 Wochen Zeit.

Die vorsätzliche oder fahrlässige Nichteinhaltung dieser Fristen wird als Insolvenzverschleppung bezeichnet und kann erhebliche persönliche und strafrechtliche Konsequenzen für den Geschäftsführer haben.

Der Insolvenzantrag muss schriftlich beim zuständigen Insolvenzgericht (meist das Amtsgericht am Firmensitz) eingereicht werden. Er sollte möglichst umfassend und transparent sein und die finanzielle Lage des Unternehmens detailliert darlegen. Es empfiehlt sich dringend, für diesen Schritt professionelle rechtliche Beratung in Anspruch zu nehmen, um keine Fehler zu machen, die später teuer werden.

3. Die Rolle des Insolvenzverwalters

Was darf er – und was nicht?

Nachdem das Gericht den Insolvenzantrag geprüft und das Insolvenzverfahren eröffnet hat, tritt eine der wichtigsten Personen auf den Plan: der Insolvenzverwalter. Er wird vom Gericht bestellt und hat die Aufgabe, das Vermögen des Unternehmens zu sichern und zu verwerten, um die Gläubiger bestmöglich zu befriedigen.

Was darf der Insolvenzverwalter?

- Er übernimmt die Kontrolle: Mit der Eröffnung des Verfahrens verliert der Geschäftsführer seine Verfügungsbefugnis über das Unternehmensvermögen. Der Insolvenzverwalter übernimmt die alleinige Entscheidungsbefugnis.

- Er sichert das Vermögen: Dazu gehört die Inbesitznahme von Bargeld, Bankkonten, Maschinen, Lagerbeständen und Immobilien.

- Er verwaltet die Firma: Der Verwalter entscheidet, ob und wie der Geschäftsbetrieb fortgeführt oder abgewickelt wird. Er kündigt Verträge, entscheidet über die Weiterbeschäftigung von Mitarbeitern und führt Verhandlungen mit Gläubigern.

- Er prüft die Ansprüche: Er muss alle Forderungen der Gläubiger (die sogenannte Insolvenztabelle) prüfen und entscheiden, welche davon berechtigt sind.

- Er beschäftigt sich mit anfechtbaren Rechtshandlungen: Der Insolvenzverwalter kann Rechtshandlungen, die das Unternehmen vor der Insolvenz vorgenommen hat (z. B. Zahlungen an bestimmte Gläubiger, die andere benachteiligen), anfechten und das Geld zurückfordern.

Der Insolvenzverwalter ist also nicht der Feind des Unternehmers, sondern eine neutrale Instanz, die den Prozess im Sinne der Gläubiger und nach den Regeln der Insolvenzordnung leitet.

Der Insolvenzverwalter muss gegenüber den Gläubigern, der Gläubigerversammlung und dem Insolvenzgericht Rechenschaft über seine Tätigkeit ablegen. Dazu erstattet er in regelmäßigen, vom Insolvenzgericht vorgegebenen Abschnitten einen Bericht. Sehen Sie sich diese Berichte regelmäßig an, um über den Ablauf des Verfahrens informiert zu sein. Im Rahmen der Akteneinsicht können Sie diese Unterlagen bei den Insolvenzgerichten anfordern. Die Insolvenzverwalter stellen Ihnen die Berichte auf Anfrage regelmäßig auch zur Verfügung.

4. Spezielle Themen und Tipps für die Praxis

Inmitten der Turbulenzen einer Unternehmensinsolvenz tauchen oft sehr konkrete Fragen auf, die den persönlichen Lebensbereich berühren.

4.1 Kontopfändung: So schützen Sie Ihr Geld mit einem P-Konto

Auch bei einer Unternehmensinsolvenz ist es möglich, dass Ihr privates Konto von Gläubigern gepfändet wird, wenn Sie zum Beispiel persönlich für Schulden gehaftet haben. Um Ihre Existenz zu sichern, ist das P-Konto (Pfändungsschutzkonto) von entscheidender Bedeutung.

Ein P-Konto ist ein normales Girokonto, das mit einem gesetzlichen Basisschutz ausgestattet ist.

- Jeder hat Anspruch darauf: Ihre Bank muss Ihnen auf Antrag ein Girokonto als P-Konto führen.

- Schutz des Existenzminimums: Der Grundfreibetrag auf einem P-Konto ist gesetzlich geschützt und darf nicht gepfändet werden. Dieser Betrag wird regelmäßig angepasst.

- Erhöhung des Freibetrags: Sie können den Freibetrag erhöhen lassen, wenn Sie Unterhaltspflichten haben oder Sozialleistungen beziehen.

4.2 Das Auto in der Insolvenz: Darf ich es behalten?

Ob Sie Ihr Auto behalten dürfen, hängt von verschiedenen Faktoren ab:

- Firmeneigentum vs. Privateigentum: Gehört das Fahrzeug der GmbH, wird es Teil der Insolvenzmasse. Der Insolvenzverwalter wird es in der Regel verwerten, also verkaufen, um die Gläubiger zu befriedigen.

- Privateigentum: Gehört das Auto Ihnen persönlich, wird es nicht automatisch Teil der Unternehmensinsolvenzmasse. Allerdings kann es gepfändet werden, wenn Sie persönlich haftbar gemacht werden.

- Pfändungsschutz: Ein Pkw gilt als unpfändbar, wenn Sie ihn zwingend für die Fortführung Ihrer Erwerbstätigkeit benötigen oder wenn er für den Weg zur Arbeit notwendig ist und keine zumutbare Alternative (wie z.B. öffentliche Verkehrsmittel) besteht. Der Wert des Autos sollte dabei jedoch im Rahmen liegen. Ein Luxuswagen kann in der Regel nicht als "notwendig" deklariert werden.

Jeder Fall wird individuell vom Insolvenzverwalter und gegebenenfalls vom Gericht beurteilt.

5. Der Ablauf des Insolvenzverfahrens

Von der Eröffnung bis zum Abschluss

Das Insolvenzverfahren ist ein mehrstufiger Prozess.

- Antragstellung und Prüfung: Der Antrag wird eingereicht und das Gericht prüft, ob ein Insolvenzgrund vorliegt und ob genügend Vermögen (Masse) für die Verfahrenskosten vorhanden ist.

- Eröffnung des Verfahrens: Das Gericht eröffnet das Verfahren und bestellt einen Insolvenzverwalter.

- Verwertung der Insolvenzmasse: Der Verwalter versucht, so viel Vermögen wie möglich zu verkaufen.

- Verteilung an die Gläubiger: Der Erlös aus der Verwertung wird nach bestimmten gesetzlichen Rangfolgen an die Gläubiger verteilt.

- Verfahrensabschluss: Am Ende des Verfahrens steht entweder die Einstellung mangels Masse oder die Schlussverteilung. Bei natürlichen Personen (z.B. Einzelunternehmer, persönlich haftender Gesellschafter einer OHG) beginnt dann die Wohlverhaltensphase mit dem Ziel der Restschuldbefreiung. Bei einer GmbH wird das Unternehmen meist liquidiert und gelöscht.

6. Fazit: Ein Neuanfang ist möglich

Die Unternehmensinsolvenz ist zweifellos eine große Herausforderung. Sie markiert das Ende eines unternehmerischen Kapitels. Doch das deutsche Insolvenzrecht bietet auch eine zweite Chance.

Vor allem natürliche Personen haben nach der Wohlverhaltensphase die Möglichkeit, die Restschuldbefreiung zu erlangen und schuldenfrei einen beruflichen Neuanfang zu starten.

Wichtig ist, die Anzeichen einer Krise frühzeitig zu erkennen, sich professionelle Hilfe zu suchen und die rechtlichen Pflichten ernst zu nehmen. Eine frühzeitige und ordnungsgemäße Insolvenzanmeldung schützt Sie vor persönlicher Haftung und schafft die Grundlage für einen geordneten Ausstieg und einen neuen Anfang.

Haftungsausschluss: Alle unsere Blog-Artikel dienen ausschließlich der allgemeinen Information und ersetzt keine professionelle Rechtsberatung. Bei konkreten Fragestellungen zur Insolvenz sollten Sie immer einen qualifizierten Rechtsanwalt oder eine anerkannte Schuldnerberatungsstelle konsultieren.

Um Ihnen ein optimales Nutzererlebnis zu bieten, setzen wir verschiedene Arten von Cookies ein. Einige sind technisch erforderlich, andere helfen uns dabei, unser Angebot zu verbessern oder zusätzliche Funktionen bereitzustellen.

Sie entscheiden, welche Cookies wir setzen dürfen – technisch notwendige Cookies sind immer aktiv, da sie den Betrieb der Seite sichern. Für alle anderen bitten wir um Ihre Zustimmung.

Technisch erforderliche Cookies

Diese Cookies sind notwendig, damit unsere Website funktioniert. Diese Cookies werden automatisch gesetzt und können nicht deaktiviert werden.

- PHPSESSID: speichert eine Sitzungs-ID, um z. B. Navigation oder Formulare zu ermöglichen

- CookieDatenschutzEU: speichert Ihre Auswahl zur Cookie-Einwilligung.

Analytische Cookies um unser Angebot zu verbessern

Wir verwenden auf unserer Website Google Analytics, einen Webanalysedienst der Google Ireland Limited. Google Analytics setzt Cookies, die eine Analyse Ihres Nutzerverhaltens auf unserer Website ermöglichen.

Die durch die Cookies erzeugten Informationen über Ihre Benutzung dieser Website (z. B. IP-Adresse, Seitenaufrufe, Verweildauer) werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Wir nutzen Google Analytics, um das Nutzerverhalten zu analysieren und unser Angebot zu verbessern. Ihre IP-Adresse wird dabei anonymisiert (IP-Anonymisierung ist aktiviert), sodass keine Rückschlüsse auf Ihre Person möglich sind.

- Google Analytics

- Google Tag Manager

- _ga (2 Jahre)

- _gid (24 stunden)

- _gat (1 Minute)

JUPUS unser digitaler Assistent

Wir nutzen die Anwendung „JUPUS“ der JUPUS GmbH, Pilgrimstraße 6, 50674 Köln, zum Zwecke der Bereitstellung des digitalen Assistenten zur Aufnahme von Informationen und Dokumenten bei der Kontakt- und Mandatsaufnahme, zu der Aufnahme weiterer fallspezifischer Informationen sowie zur Anlage von entsprechenden Ihnen zugehörigen Akten in unserem Organisationssystem.

Die betroffenen Daten sind hier Ihre Kontaktdaten wie Name, Anschrift, E-Mail-Adresse, Telefonnummer sowie die von Ihnen in JUPUS eingegebenen weiteren Daten. Zudem werden auch Ort und Zeit der Nutzung von JUPUS verarbeitet.

Ihre Daten werden nicht an sonstige Dritte weitergegeben und die Datenverarbeitung im Zusammenhang mit JUPUS findet ausschließlich in Deutschland statt. Mit JUPUS haben wir einen Auftragsverarbeitungsvertrag geschlossen, der die Sicherheit der Verarbeitung Ihrer personenbezogenen Daten gewährleistet.

Weiterhin haben wir JUPUS auf sämtliche für uns als Rechtsanwälte geltenden berufsrechtliche Vorgaben zur Geheimhaltung verpflichtet. Die Rechtsgrundlage zur Nutzung von JUPUS liegt in Art. 6 Abs. 1 lit. b DSGVO. Mit der Bereitstellung eines digitalen Assistenten zur Aufnahme von Informationen, die wir zur Validierung einer potenziellen Vertragsbeziehung (Mandatsbeziehung) mit Ihnen benötigen und der Verarbeitung Ihrer hierin eingegebenen Daten zu diesem Zweck, erfüllen wir eine vorvertragliche Pflicht Ihnen gegenüber.