Was tun, wenn mein Unternehmen Insolvenz anmelden muss?

Insolvenzrecht Unternehmensinsolvenz

Insolvenz…

… für viele Unternehmer sind die formalen Vorschriften für die Insolvenzantragstellung und die Ungewissheit, was dann passiert, eine große Hürde.

Unternehmensinsolvenz: Was passiert, wenn …

Quelle: pixabay.com/de/illustrations/karikatur-finanzen-kredit-geld-5775406/

Quelle: pixabay.com/de/illustrations/karikatur-finanzen-kredit-geld-5775406/Einleitung: Wenn die Krise zur Chance wird

Unternehmensinsolvenz verstehen

Die Vorstellung, dass das eigene Unternehmen in finanzielle Schieflage gerät und möglicherweise Insolvenz anmelden muss, ist für jeden Inhaber eine enorme Belastung. Oftmals ist dies mit Gefühlen des Scheiterns und großer Unsicherheit verbunden.

Doch die Unternehmensinsolvenz in Deutschland ist kein endgültiger Schlussstrich, sondern ein streng regulierter rechtlicher Prozess, der in vielen Fällen eine Chance für einen Neuanfang oder eine geordnete Sanierung bietet. Insolvenz beschreibt den Zustand eines Unternehmens oder einer Privatperson, die aufgrund finanzieller Engpässe nicht mehr in der Lage ist, ausstehende Zahlungen zu begleichen – es handelt sich um die drohende oder akute Zahlungsunfähigkeit und/oder die Überschuldung bei Kapitalgesellschaften.

Die deutsche Insolvenzordnung (InsO) ist darauf ausgelegt, nicht nur die Gläubiger gemeinschaftlich zu befriedigen, sondern auch dem Schuldner eine Möglichkeit zur Entschuldung und einem wirtschaftlichen Neuanfang zu eröffnen. Die Insolvenz hat sich zu einem festen Bestandteil des Wirtschaftssystems entwickelt und wird heute weniger als lebenslanges Stigma, sondern vielmehr als ein strukturierter Weg zur Lösung finanzieller Probleme wahrgenommen. Es geht darum, die Kontrolle über eine schwierige Situation zurückzugewinnen und die rechtlichen Instrumente zu nutzen, die für eine Restrukturierung oder einen geordneten Ausstieg zur Verfügung stehen.

Dieser Artikel beleuchtet ein wenig, was passiert, wenn ein Unternehmen Insolvenz anmelden muss. Er erklärt die rechtlichen Grundlagen, die Pflichten und Risiken für Geschäftsführer, die Chancen von Sanierungsverfahren wie dem Schutzschirmverfahren und die Möglichkeiten der Restschuldbefreiung für Einzelunternehmer.

Ziel ist es, Inhabern Wissen an die Hand zu geben, um in einer Krise proaktiv und informiert handeln zu können, um wieder Licht am Ende des Tunnels zu sehen.

Quelle: pixabay.com

Quelle: pixabay.comInhaltsverzeichnis

1. Was bedeutet Unternehmensinsolvenz? Grundlagen und Ziele

2. Wann muss ein Unternehmen Insolvenz anmelden? Die Antragspflicht und Fristen

3. Der Weg durch die Insolvenz: Was passiert nach dem Antrag?

4. Haftungsrisiken für Geschäftsführer in der Krise: Persönliche Verantwortung

5. Chancen nutzen: Schutzschirmverfahren und Eigenverwaltung

6. Was passiert mit Mitarbeitern und Verträgen?

7. Restschuldbefreiung für Einzelunternehmer: Ein Neuanfang

1. Was bedeutet Unternehmensinsolvenz?

Grundlagen und Ziele

Unternehmensinsolvenz tritt ein, wenn ein Unternehmen seine fälligen Zahlungsverpflichtungen nicht mehr erfüllen kann. Dies ist ein Zustand finanzieller Schieflage, der durch mangelnde Liquidität, hohe Verschuldung oder wirtschaftliche Schwierigkeiten verursacht sein kann. Die Insolvenzordnung (InsO) definiert präzise, wann dieser Zustand erreicht ist.

Die Insolvenzgründe im Detail

Die Eröffnung eines Insolvenzverfahrens setzt das Vorliegen eines der folgenden drei Insolvenzgründe voraus:

- Zahlungsunfähigkeit (§ 17 InsO): Dieser Grund liegt vor, wenn der Schuldner nicht mehr in der Lage ist, seine fälligen Zahlungspflichten zu erfüllen.

Typische Anzeichen hierfür sind die Nichtzahlung von Lieferantenrechnungen, Löhnen, Gehältern und Sozialversicherungsbeiträgen oder das Vorliegen von Zwangsvollstreckungsaufträgen.

- Drohende Zahlungsunfähigkeit (§ 18 InsO): Die Insolvenzreife kann auch eintreten, wenn das Unternehmen noch nicht akut zahlungsunfähig ist, aber bereits absehbar ist, dass es voraussichtlich nicht in der Lage sein wird, bestehende Zahlungspflichten zum Zeitpunkt ihrer Fälligkeit zu erfüllen.

Dieser Insolvenzgrund ist ausschließlich für einen Eigenantrag des Unternehmens relevant; Gläubiger können das Verfahren nicht aufgrund drohender Zahlungsunfähigkeit beantragen.

- Überschuldung (§ 19 InsO): Dieser Insolvenzgrund betrifft juristische Personen und liegt vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt. Ein wesentlicher Aspekt hierbei ist, dass die Überschuldung nur dann einen Insolvenzgrund darstellt, wenn die Fortführung des Unternehmens sehr unwahrscheinlich ist. Dies bedeutet, dass ein Unternehmen trotz eines rechnerischen Überschuldungszustands nicht insolvenzreif sein muss, wenn eine positive Fortführungsprognose besteht. Eine solche positive Prognose erfordert, dass der Unternehmer den Willen zur Fortführung des Unternehmens hat und ein ordentlicher Geschäftsleiter unter Berücksichtigung aller Umstände ebenfalls eine Fortführung befürworten würde. Dies muss durch ein konkretes, tragfähiges Unternehmenskonzept mit Finanz- und Liquiditätsplan untermauert werden.

Diese Differenzierung ist entscheidend, da sie Unternehmen auch bei negativen Eigenkapitalquoten die Möglichkeit gibt, Insolvenz zu vermeiden, wenn ein realistischer Weg zur Sanierung aufgezeigt werden kann.

Ziele des Insolvenzverfahrens

Die Insolvenzordnung verfolgt zwei Hauptziele:

- Gläubigerbefriedigung: Das primäre Ziel ist die gemeinschaftliche und gleichmäßige Befriedigung aller Gläubiger aus dem vorhandenen Schuldnervermögen, der sogenannten Insolvenzmasse. Dies soll einen "Wettlauf der Gläubiger" verhindern, bei dem einzelnen Gläubiger versuchen, sich vorrangig zu befriedigen, was zu Ungleichheiten führen würde.

- Sanierungschancen und Neuanfang: Darüber hinaus soll das Insolvenzverfahren dem Schuldner die Chance auf einen wirtschaftlichen Neuanfang ermöglichen.

Dies kann durch eine Restrukturierung des Unternehmens oder, im Falle von natürlichen Personen, durch eine Restschuldbefreiung geschehen.

2. Wann muss ein Unternehmen Insolvenz anmelden?

Die Antragspflicht und Fristen

Die Eröffnung eines Insolvenzverfahrens erfolgt niemals automatisch, sondern immer nur auf Antrag. Für bestimmte Rechtsformen besteht jedoch eine gesetzliche Pflicht zur Stellung eines Insolvenzantrags.

Wer ist antragspflichtig?

Die Insolvenzantragspflicht betrifft in Deutschland vor allem juristische Personen wie die GmbH, die Aktiengesellschaft (AG), die haftungsbeschränkte Unternehmergesellschaft (UG) sowie Personengesellschaften, deren persönlich haftender Gesellschafter keine natürliche Person ist (z.B. GmbH & Co. KG).

Für Einzelunternehmer und Freiberufler besteht grundsätzlich keine Antragspflicht.

Gesetzliche Fristen für den Insolvenzantrag

Die Einhaltung der gesetzlichen Fristen ist von größter Bedeutung, um persönliche Haftungsrisiken und strafrechtliche Konsequenzen zu vermeiden. Seit der Insolvenzrechtsreform 2021 (SanInsFoG) gelten folgende Fristen:

- Zahlungsunfähigkeit: Der Antrag muss spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit gestellt werden.

- Überschuldung: Die Frist für die Stellung des Insolvenzantrags bei Überschuldung sind sechs Wochen. Der Prognosezeitraum für die Überschuldungsprüfung wurde auf zwölf Monate festgesetzt.

Konsequenzen bei verspäteter Antragstellung (Insolvenzverschleppung)

Die Missachtung der Antragspflicht hat weitreichende und schwerwiegende Folgen:

- Strafrechtliche Folgen: Für Geschäftsführer juristischer Personen ist die verspätete Stellung des Insolvenzantrags eine Straftat, die als Insolvenzverschleppung bekannt ist.

- Zivilrechtliche Haftung: Geschäftsführer und andere Geschäftsleiter haften persönlich für Zahlungen, die nach Eintritt der Insolvenzreife geleistet werden und die Insolvenzmasse schmälern. Diese Haftung kann schnell existenzbedrohende Summen erreichen. Die Pflicht der Geschäftsleitung zur Sicherung der Vermögensmasse (Massesicherungspflicht) hat ab diesem Zeitpunkt Vorrang.

Die neuen gesetzlichen Regelungen, insbesondere das SanInsFoG und das StaRUG, betonen die Notwendigkeit einer frühzeitigen Krisenerkennung und eines aktiven Krisenmanagements. Die Haftungsrisiken für Geschäftsführer sind erheblich, wenn sie die Krise ignorieren oder nicht rechtzeitig handeln. Dies unterstreicht die Notwendigkeit, bei den ersten Anzeichen einer Krise umgehend professionellen Rat einzuholen, um sowohl persönliche Haftung zu vermeiden als auch die Chancen auf eine erfolgreiche Sanierung zu maximieren.

Das Justizportal des Bundes und der Länder stellt die notwendigen Formulare zur Verfügung. Hier finden Sie den Link: https://justiz.de/service/formular/f_insolvenzen/index.php

3. Was passiert nach dem Antrag?

Der Weg durch die Insolvenz

Sobald der Insolvenzantrag beim zuständigen Amtsgericht (Insolvenzgericht) eingereicht wurde, beginnt ein formalisiertes Verfahren, das darauf abzielt, die Interessen aller Beteiligten zu wahren und eine bestmögliche Lösung für die finanzielle Schieflage des Unternehmens zu finden.

Antragstellung und Vorprüfung durch das Insolvenzgericht

Das Insolvenzverfahren wird durch einen schriftlichen Antrag des Unternehmens selbst (Eigenantrag) oder eines Gläubigers (Fremdantrag) eingeleitet. Der Antrag muss den Insolvenzgrund schlüssig darlegen. Nach Eingang des Antrags prüft das Gericht zunächst die Zulässigkeit und dann, ob ein Insolvenzgrund tatsächlich vorliegt und ob genügend Vermögenswerte vorhanden sind, um die Kosten des Verfahrens zu decken. Sollte das Vermögen des Unternehmens nicht ausreichen, um die Gerichtskosten und die Vergütung des Insolvenzverwalters zu decken, lehnt das Gericht den Antrag "mangels Masse" ab. Dies führt bei juristischen Personen zu deren Auflösung und Löschung aus dem Handelsregister.

Die Rolle des vorläufigen Insolvenzverwalters/Sachwalters

Während dieser Vorprüfung nach Bestätigung der Zulässigkeit hat das Gericht zunächst einen Sachverständigen bestellt und kann das Gericht einen vorläufigen Insolvenzverwalter oder Sachwalter bestellen.

Der Sachverständige verschafft sich einen umfassenden Überblick über die Vermögens- und Schuldenlage des Unternehmens. Er prüft alle Vermögenswerte (z.B. Maschinen, Immobilien, Forderungen, Lagerbestände, Bankguthaben) und die Schuldenstruktur.

Eröffnung des Insolvenzverfahrens und Bestellung des Insolvenzverwalters

Sind alle Voraussetzungen erfüllt und die Verfahrenskosten gedeckt, eröffnet das Gericht das Insolvenzverfahren durch einen Eröffnungsbeschluss. Mit diesem Beschluss wird ein Insolvenzverwalter bestellt, der die Interessen aller Gläubiger wahrt. Die Befugnis zur Verwaltung und Verfügung über das Schuldnervermögen geht auf den Insolvenzverwalter über.

Bestandsaufnahme der Insolvenzmasse und Forderungsanmeldung

Der Insolvenzverwalter hat die Vermögenswerte (z.B. Maschinen, Immobilien, Forderungen, Lagerbestände, Bankguthaben) zu verwerten.

Er informiert die der Insolvenzverwaltung bekannten Gläubiger, die ihre Forderungen innerhalb einer gerichtlich gesetzten Frist schriftlich bei dem Insolvenzverwalter anmelden müssen.

Wichtig ist, dass im Insolvenzverfahren das Prinzip der Gläubigergleichbehandlung gilt. Dies bedeutet, dass ein "Wettlauf der Gläubiger" ausgeschlossen ist und einzelne Gläubiger nicht mehr die Möglichkeit haben, auf einzelne Vermögensgegenstände zuzugreifen.

Diese Regelung schafft eine dringend benötigte "Ruhe" für den Schuldner, da der Druck individueller Zwangsvollstreckungsmaßnahmen entfällt und eine geordnete Abwicklung oder Sanierung möglich wird.

Berichts- und Prüfungstermin

Im Rahmen von Berichtsterminen und Prüfungsterminen informiert der Insolvenzverwalter über die Unternehmenssituation und die angemeldeten Forderungen werden auf ihre Berechtigung und Höhe geprüft. Dies ist ein zentraler Punkt für die Gläubiger, um ihre Ansprüche geltend zu machen und über das weitere Vorgehen zu entscheiden.

Verwertung des Vermögens oder Sanierung

In diesen Terminen wird regelmäßig entschieden, wie mit dem Unternehmen weiter verfahren werden soll.

Die Insolvenzordnung bietet hier verschiedene Möglichkeiten:

- Sanierung mittels Insolvenzplan: Der Geschäftsbetrieb muss nicht zerschlagen werden; stattdessen können Sanierungswege in Betracht gezogen werden, wenn eine Sanierungsfähigkeit besteht. Ein Insolvenzplan kann konkrete Schritte zur Erhaltung des Unternehmens oder Teilen davon und zur Schuldenreduzierung enthalten.

- Geordnete Veräußerung (Liquidation): Kommt kein Insolvenzplan zustande, verkauft die Insolvenzverwaltung das Vermögen des Unternehmens, um möglichst hohe Erlöse zu erzielen.

Verteilung an die Gläubiger und Abschluss des Verfahrens

Die aus der Verwertung oder Umsetzung des Insolvenzplans erzielten Mittel werden nach einer festgelegten Rangfolge an die Gläubiger verteilt. Nach Abschluss der Vermögensverwertung und Verteilung der Gelder endet das Insolvenzverfahren. Das Gericht hebt das Verfahren formal auf. Wurde das Unternehmen nicht saniert, wird es aus dem Handelsregister gelöscht.

4. Haftungsrisiken für Geschäftsführer in der Krise

Persönliche Verantwortung

Für Geschäftsführer und andere Geschäftsleiter von Unternehmen mit Insolvenzantragspflicht sind die persönlichen Haftungsrisiken in der Krise erheblich. Die Rechtslage ist komplex und erfordert höchste Sorgfalt.

Haftung für Zahlungen nach Insolvenzreife

Ein zentraler Aspekt der Geschäftsführerhaftung ist die persönliche Ersatzpflicht für Zahlungen, die nach Eintritt der Insolvenzreife geleistet werden und die Gläubigermasse schmälern.

Von der Geschäftsleitung wird erwartet, die Vermögensmasse zum Schutz der Gläubiger zusammenzuhalten und keine Gläubiger zu bevorzugen. Der Begriff der "Zahlung" wird dabei weit ausgelegt und umfasst nicht nur Geldzahlungen, sondern unter bestimmten Voraussetzungen auch Einzahlungen auf Konten, die im Soll geführt werden, da diese die Bank begünstigen und der Gläubigergesamtheit entzogen werden. Entscheidend ist, ob es zu einer Schmälerung der Masse kommt.

Strafrechtliche Risiken

Neben der zivilrechtlichen Haftung bestehen auch erhebliche strafrechtliche Risiken:

- Insolvenzverschleppung: Die verspätete Stellung des Insolvenzantrags ist strafbar. Geschäftsführer juristischer Personen können sich des Bankrotts (§ 283 StGB) schuldig machen.

- Nichtabführung von Sozialversicherungsbeiträgen und Steuern: Geschäftsführer sehen sich besonderen Haftungsrisiken ausgesetzt, wenn Arbeitnehmeranteile zur Sozialversicherung (§ 266a StGB) oder Lohn-Steuern nicht abgeführt werden. Bei rechtzeitiger Insolvenzantragstellung dürfte eine persönliche Haftung gegenüber den Krankenkassen jedoch ausscheiden.

Die Bedeutung der frühzeitigen und qualifizierten Beratung

Angesichts der komplexen und weitreichenden Haftungsrisiken ist es für die Geschäftsleitung unerlässlich, die Finanzen des Unternehmens stets zu überwachen und bei Anzeichen einer Krise umgehend sachverständigen Rat einzuholen. Allein der Glaube an eine positive Perspektive oder die Hoffnung auf eine Wendung reicht nicht aus, um sich von der Haftung zu entlasten.

Es kommt dabei nicht darauf an, dass der Geschäftsleiter die Krise nicht gesehen hat, die Haftung verwirklicht sich, wenn er die Krise hätte sehen müssen.

Die Geschäftsführer müssen aktiv handeln und über die notwendige Sachkenntnis verfügen, um die Insolvenzreife zu erkennen und zu beurteilen, oder sich hierfür externe Expertise sichern. Die letzte Verantwortung für die Finanz- und Liquiditätsplanung und die Prüfung der Insolvenzantragspflichten liegt immer beim Geschäftsführer.

5. Schutzschirmverfahren und Eigenverwaltung

Chancen nutzen

Das deutsche Insolvenzrecht bietet Unternehmen in der Krise nicht nur die Möglichkeit einer Liquidation, sondern auch Instrumente zur Sanierung und zum Erhalt des Geschäftsbetriebs. Das Schutzschirmverfahren und die Eigenverwaltung sind hierbei zentrale Säulen.

Was ist das Schutzschirmverfahren?

Das Schutzschirmverfahren, eingeführt im Jahr 2012 gemäß § 270 d Insolvenzordnung (InsO), ist ein besonderes Insolvenzverfahren, das die Chancen eines überlebensfähigen Unternehmens erhöhen soll, eine drohende Zahlungsunfähigkeit abzuwenden. Es ist eine präventive Maßnahme und kann nur beantragt werden, wenn das Unternehmen noch nicht akut zahlungsunfähig ist, sondern lediglich drohende Zahlungsunfähigkeit oder Überschuldung vorliegt. Eine weitere wesentliche Voraussetzung ist, dass die Sanierung des Unternehmens nicht offensichtlich aussichtslos ist.

Der Ablauf beginnt mit einem Antrag des Schuldners beim zuständigen Amtsgericht. Diesem Antrag muss eine begründete Bescheinigung eines in Insolvenzsachen erfahrenen Wirtschaftsprüfers, Steuerberaters oder Rechtsanwalts beigefügt sein. Diese Bescheinigung muss plausibel darlegen, dass zwar drohende Zahlungsunfähigkeit oder Überschuldung besteht, aber keine akute Zahlungsunfähigkeit, und dass die beabsichtigte Sanierung nicht offensichtlich aussichtslos ist.

Diese professionelle Zertifizierung ist von entscheidender Bedeutung, da sie dem Gericht und den Gläubigern die notwendige Glaubwürdigkeit für die Sanierungsfähigkeit des Unternehmens vermittelt. Sie dient als eine Art "Glaubwürdigkeitsprämie", die den Zugang zu diesem privilegierten Verfahren ermöglicht und das Vertrauen der Beteiligten stärkt.

Nach erfolgreicher Prüfung setzt das Gericht eine Frist von höchstens drei Monaten fest. In dieser Zeit ist das Unternehmen vor dem Zugriff seiner Gläubiger geschützt (Vollstreckungsschutz), und der Unternehmer kann unter Aufsicht eines vorläufigen Sachwalters einen Sanierungsplan erarbeiten. Diese Phase bietet einen entscheidenden "Atemraum" für die Restrukturierung, da sie dem Unternehmen ermöglicht, sich auf die Sanierungsplanung zu konzentrieren, ohne durch individuelle Vollstreckungsmaßnahmen beeinträchtigt zu werden.

Die Eigenverwaltung

Ein Kernmerkmal des Schutzschirmverfahrens ist die Eigenverwaltung. Anders als im Regelinsolvenzverfahren, bei dem die Verwaltungs- und Verfügungsbefugnis auf einen Insolvenzverwalter übergeht, führt der Unternehmer im Schutzschirmverfahren die Geschäfte in Eigenverwaltung weiter. Er unterliegt dabei lediglich der Aufsicht eines vorläufigen Sachwalters, der interne Prozesse überwacht, aber nicht extern im Geschäftsverkehr agiert.

Die Vorteile der Eigenverwaltung sind vielfältig:

- Kontrolle: Die Geschäftsführung behält die Kontrolle über das Unternehmen und kann die Sanierungsmaßnahmen aktiv gestalten.

- Außenwahrnehmung: Das Schutzschirmverfahren wird in der Öffentlichkeit und bei Geschäftspartnern positiver wahrgenommen als ein reguläres Insolvenzverfahren, da es explizit als Sanierungsverfahren konzipiert ist.

- Gläubigerschutz: Für die Dauer des Verfahrens ist das Unternehmen weitgehend vor dem Zugriff einzelner Gläubiger geschützt.

- Flexibilität bei Verträgen: Das Verfahren ermöglicht die leichtere Kündigung von langfristigen Verträgen, einschließlich Arbeits- und Mietverhältnissen, mit verkürzten Fristen, was die Restrukturierung erheblich erleichtern kann.

- Insolvenzgeld-Vorfinanzierung: Löhne und Gehälter können für bis zu drei Monate durch das Insolvenzgeld der Bundesagentur für Arbeit vorfinanziert werden, was die Liquidität des Unternehmens entlastet.

6. Was passiert mit Mitarbeitern und Verträgen?

Die Insolvenz eines Unternehmens hat weitreichende Auswirkungen auf die Mitarbeiter und die bestehenden Vertragsbeziehungen. Das Insolvenzrecht sieht hierfür spezifische Regelungen vor, die sowohl den Schutz der Arbeitnehmer als auch die Sanierungsfähigkeit des Unternehmens berücksichtigen.

Insolvenzgeld für Arbeitnehmer

Wenn ein Arbeitgeber aufgrund einer Insolvenz das Gehalt nicht mehr zahlen kann, haben die Arbeitnehmer Anspruch auf Insolvenzgeld. Dieses wird von der Agentur für Arbeit getragen und ersetzt den ausstehenden Lohn für bis zu drei Monate vor der Eröffnung des Insolvenzverfahrens.

Besondere Kündigungsfristen im Insolvenzverfahren

Eine Besonderheit im Insolvenzverfahren betrifft die Kündigungsfristen für Arbeitsverhältnisse. Arbeitsverhältnisse können in der Insolvenz mit einer Frist von drei Monaten zum Monatsende gekündigt werden.

Umgang mit laufenden Verträgen (Mietverträge, Lieferanten)

Der Insolvenzverwalter hat im Insolvenzverfahren besondere Rechte hinsichtlich laufender Verträge, um die Insolvenzmasse zu entlasten und die Sanierungschancen zu verbessern. Er kann beispielsweise Mietverträge für Geschäftsräume oder andere langfristige Verträge mit einer Frist von drei Monaten zum Monatsende kündigen, selbst wenn vertraglich längere Fristen vereinbart wären.

7. Restschuldbefreiung für Einzelunternehmer

Ein Neuanfang

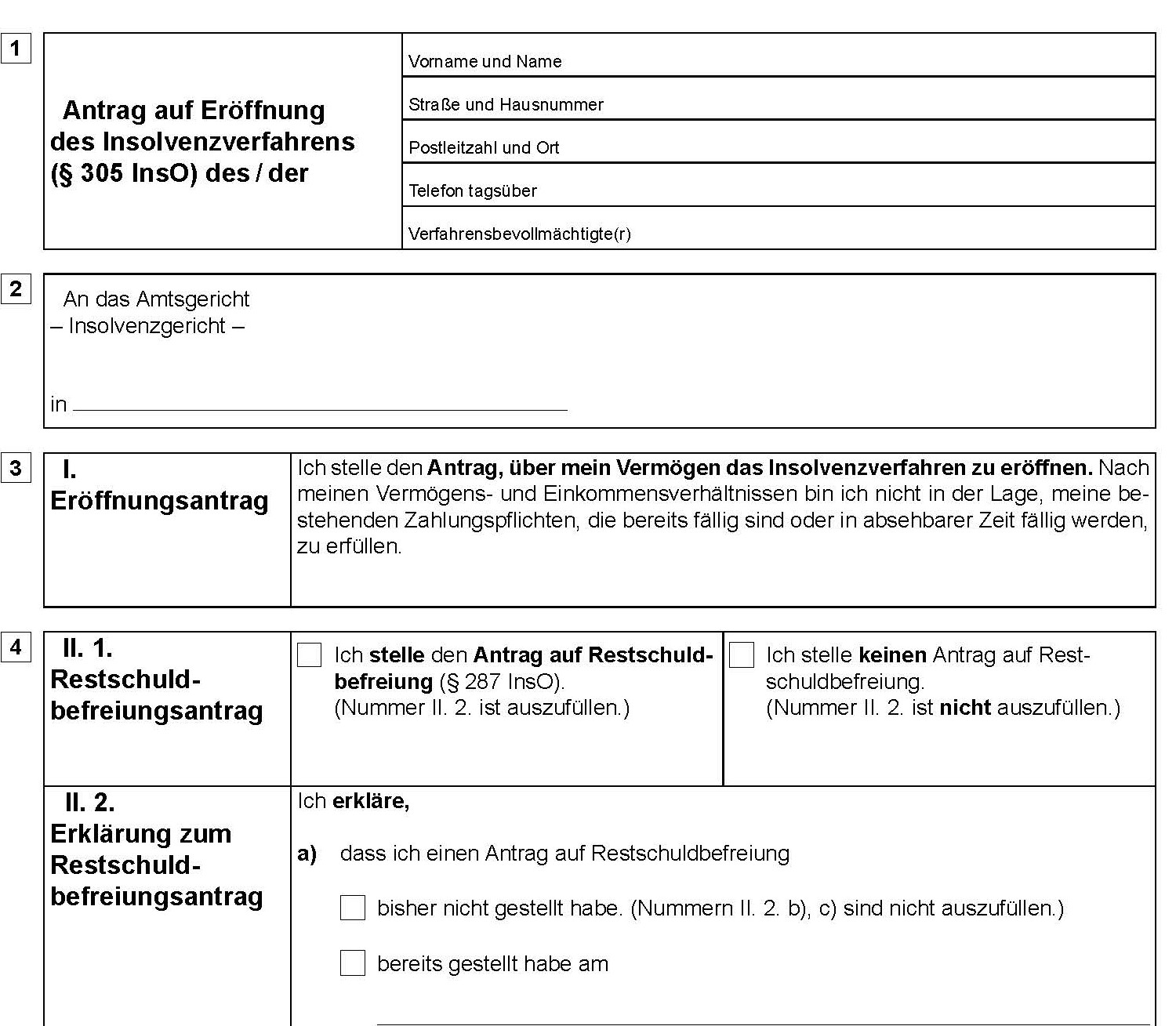

Quelle: Auszug aus amtlichem Formular Insolvenzantrag mit Antrag auf Erteilung der Restschuldbefreiung

Quelle: Auszug aus amtlichem Formular Insolvenzantrag mit Antrag auf Erteilung der RestschuldbefreiungFür natürliche Personen, zu denen Einzelunternehmer und Freiberufler zählen, bietet das Insolvenzverfahren eine entscheidende Chance auf einen finanziellen Neuanfang: die Restschuldbefreiung.

Möglichkeiten der Restschuldbefreiung für natürliche Personen

Dauer und Voraussetzungen

Die Restschuldbefreiung ist seit der Insolvenzrechtsreform 2020 deutlich schneller zu erreichen. Schuldner können bereits nach drei Jahren die Restschuldbefreiung erhalten.

Pflichten in der Wohlverhaltensphase

Während der Wohlverhaltensphase, die auf das eigentliche Insolvenzverfahren folgt, muss der Schuldner bestimmte Pflichten erfüllen, um die Restschuldbefreiung zu erhalten. Die wohl wichtigste Pflicht ist die Erwerbsobliegenheit: Der Schuldner muss sich um eine angemessene Erwerbstätigkeit bemühen oder eine solche ausüben und darf keine zumutbare Arbeit ablehnen.

Der pfändbare Anteil des Einkommens muss an den Insolvenzverwalter (bzw. Treuhänder in der Wohlverhaltensphase) abgetreten werden. Zudem besteht eine umfassende Mitteilungspflicht über Änderungen der Wohn- und Arbeitsverhältnisse sowie über Einkommen und Vermögen.

Für selbstständige Schuldner ist die Regelung in der Wohlverhaltensphase besonders relevant: Sie sind verpflichtet, die Gläubiger so zu stellen, als hätten sie eine angemessene abhängige Beschäftigung aufgenommen. Das bedeutet, sie müssen einen Betrag an den Treuhänder abführen, der dem pfändbaren Betrag aus einem hypothetischen, angemessenen Arbeitsverhältnis entspricht, unabhängig von ihren tatsächlichen Einnahmen aus der Selbstständigkeit. Wenn die selbstständige Tätigkeit nicht genügend Einkommen generiert, um diesen Betrag zu zahlen, besteht die Pflicht, sich aktiv um eine abhängige Beschäftigung zu bemühen.

Haftungsausschluss: Alle unsere Blog-Artikel dienen ausschließlich der allgemeinen Information und ersetzt keine professionelle Rechtsberatung. Bei konkreten Fragestellungen zur Insolvenz sollten Sie immer einen qualifizierten Rechtsanwalt oder eine anerkannte Schuldnerberatungsstelle konsultieren.

Um Ihnen ein optimales Nutzererlebnis zu bieten, setzen wir verschiedene Arten von Cookies ein. Einige sind technisch erforderlich, andere helfen uns dabei, unser Angebot zu verbessern oder zusätzliche Funktionen bereitzustellen.

Sie entscheiden, welche Cookies wir setzen dürfen – technisch notwendige Cookies sind immer aktiv, da sie den Betrieb der Seite sichern. Für alle anderen bitten wir um Ihre Zustimmung.

Technisch erforderliche Cookies

Diese Cookies sind notwendig, damit unsere Website funktioniert. Diese Cookies werden automatisch gesetzt und können nicht deaktiviert werden.

- PHPSESSID: speichert eine Sitzungs-ID, um z. B. Navigation oder Formulare zu ermöglichen

- CookieDatenschutzEU: speichert Ihre Auswahl zur Cookie-Einwilligung.

Analytische Cookies um unser Angebot zu verbessern

Wir verwenden auf unserer Website Google Analytics, einen Webanalysedienst der Google Ireland Limited. Google Analytics setzt Cookies, die eine Analyse Ihres Nutzerverhaltens auf unserer Website ermöglichen.

Die durch die Cookies erzeugten Informationen über Ihre Benutzung dieser Website (z. B. IP-Adresse, Seitenaufrufe, Verweildauer) werden in der Regel an einen Server von Google in den USA übertragen und dort gespeichert.

Wir nutzen Google Analytics, um das Nutzerverhalten zu analysieren und unser Angebot zu verbessern. Ihre IP-Adresse wird dabei anonymisiert (IP-Anonymisierung ist aktiviert), sodass keine Rückschlüsse auf Ihre Person möglich sind.

- Google Analytics

- Google Tag Manager

- _ga (2 Jahre)

- _gid (24 stunden)

- _gat (1 Minute)

JUPUS unser digitaler Assistent

Wir nutzen die Anwendung „JUPUS“ der JUPUS GmbH, Pilgrimstraße 6, 50674 Köln, zum Zwecke der Bereitstellung des digitalen Assistenten zur Aufnahme von Informationen und Dokumenten bei der Kontakt- und Mandatsaufnahme, zu der Aufnahme weiterer fallspezifischer Informationen sowie zur Anlage von entsprechenden Ihnen zugehörigen Akten in unserem Organisationssystem.

Die betroffenen Daten sind hier Ihre Kontaktdaten wie Name, Anschrift, E-Mail-Adresse, Telefonnummer sowie die von Ihnen in JUPUS eingegebenen weiteren Daten. Zudem werden auch Ort und Zeit der Nutzung von JUPUS verarbeitet.

Ihre Daten werden nicht an sonstige Dritte weitergegeben und die Datenverarbeitung im Zusammenhang mit JUPUS findet ausschließlich in Deutschland statt. Mit JUPUS haben wir einen Auftragsverarbeitungsvertrag geschlossen, der die Sicherheit der Verarbeitung Ihrer personenbezogenen Daten gewährleistet.

Weiterhin haben wir JUPUS auf sämtliche für uns als Rechtsanwälte geltenden berufsrechtliche Vorgaben zur Geheimhaltung verpflichtet. Die Rechtsgrundlage zur Nutzung von JUPUS liegt in Art. 6 Abs. 1 lit. b DSGVO. Mit der Bereitstellung eines digitalen Assistenten zur Aufnahme von Informationen, die wir zur Validierung einer potenziellen Vertragsbeziehung (Mandatsbeziehung) mit Ihnen benötigen und der Verarbeitung Ihrer hierin eingegebenen Daten zu diesem Zweck, erfüllen wir eine vorvertragliche Pflicht Ihnen gegenüber.